De acordo com o Serviço de Proteção ao Crédito (SPC Brasil), até novembro do ano passado 63 milhões de brasileiros estavam com o nome sujo na praça. A falta de planejamento financeiro e de reserva econômica fizeram com que essas pessoas não conseguissem honrar com os compromissos, se tornaram inadimplentes e acabaram tendo o nome nas listas do sistema de proteção ao crédito, como SPC e Serasa.

Alexandre Damasceno, educador financeiro e professor de Matemática no curso de Economia da Universidade Federal do Pará (UFPA), explica que a inadimplência é quando se deixa de pagar na data combinada. Daí, o consumidor contrai a dívida e vários motivos podem agravar a situação: falta de organização financeira ou a falta do valor a ser pago. “É um processo, o mundo do adulto te exige uma relação com a finança e ela deve ser saudável, que é quando se tem o controle sobre ela”, comenta.

Segundo o especialista, pessoas que saem comprando antes mesmo de conhecer o seu orçamento, para terem a certeza de que conseguirão honrar com o compromisso, são uma característica clássica de desorganização financeira. Porém, ele esclarece que até quem possui as finanças em dia pode se tornar um devedor. “Por mais que se tenha um planejamento, mas não um fundo de reserva, pode chegar à inadimplência devido à eventuais situações que vão desestabilizar as finanças, como a perda do emprego, por exemplo”.

O Superior Tribunal de Justiça (STJ) decidiu que o prazo máximo para o consumidor ficar com o nome sujo é de 5 anos, conforme previsto no Código de Defesa do Consumidor. Quando a dívida completa 5 anos, a contar da data de vencimento (data em que deveria mas não foi paga), a mesma não pode mais ser cobrada na Justiça, constar em órgãos de restrição ao crédito como SPC e Serasa ou ser protestada, mas pode ser cobrada via carta e telefone, de forma educada e civilizada.

Passados esses 5 anos, caso o nome conste nos sistemas de proteção ao crédito, o consumidor deve procurar um advogado, a Justiça de Pequenas Causas ou a Defensoria Pública para exigir a imediata exclusão dos cadastros e pedindo indenização por danos morais. Mas vale ressaltar que um acordo cria uma nova dívida e, neste caso, se não for paga, o nome é reinserido no SPC e Serasa por mais 5 anos.

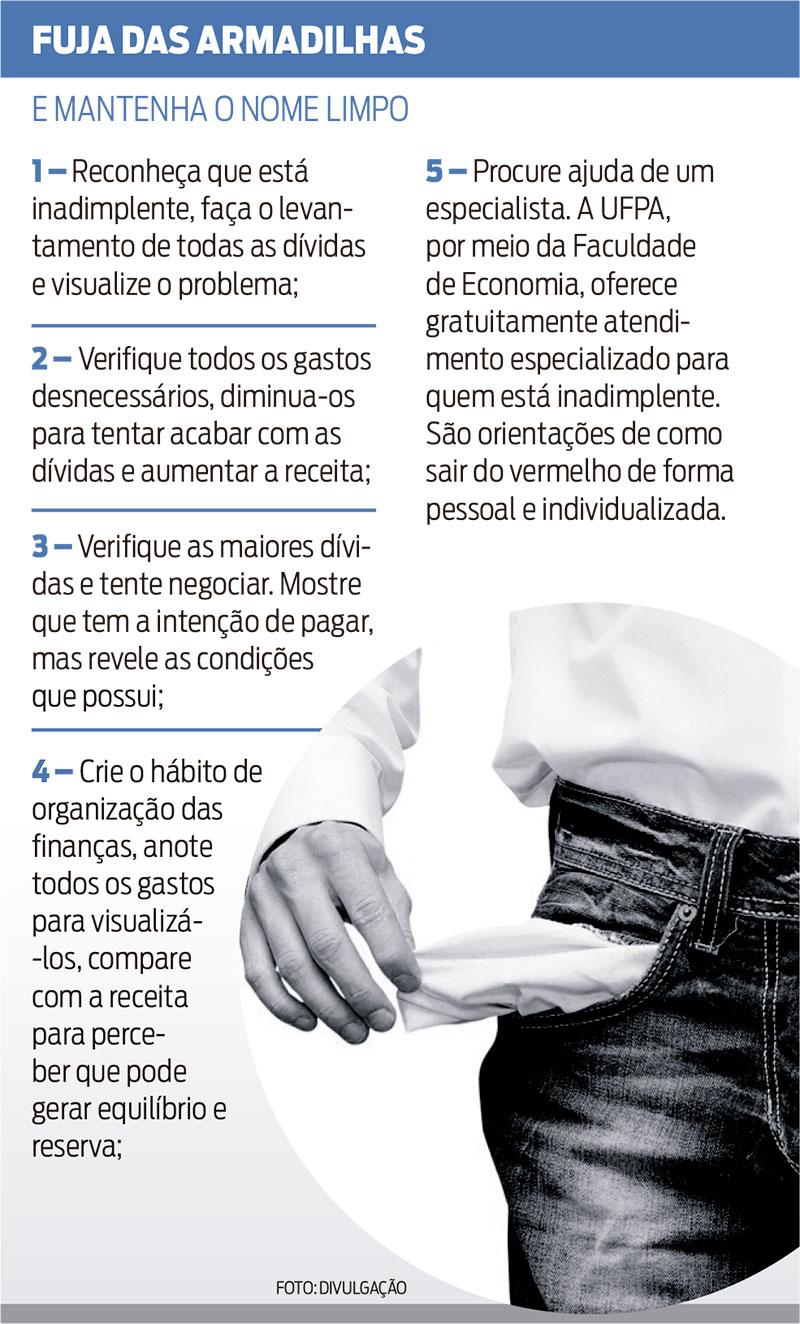

MITOS E VERDADES

A empresa pode me negativar sem eu ficar sabendo? MITO! O Código de Defesa do Consumidor determina que os órgãos de proteção ao crédito notifiquem os devedores antes de reativá-los.

Posso negociar minha dívida diretamente com a empresa para quem eu devo? VERDADE! Embora algumas empresas ofereçam serviços como intermediadoras nas negociações, a melhor opção é ir direto à fonte. É importante também que os consumidores fiquem atentos a situações suspeitas ou que parecem fáceis demais.

Só consigo limpar o meu nome depois de pagar toda a quantia que eu devo. MITO. Você não precisa esperar para juntar toda a quantia que deve para fazer o pagamento de uma só vez. Para as empresas credoras, é fundamental que você demonstre transparência e interesse em negociar a sua dívida. A maioria até oferece condições mais vantajosas para acabar com os débitos, porque, para elas, é melhor receber parte do que era devido originalmente do que não receber nada. E após a quitação ou pagamento da primeira parcela da negociação, a empresa tem até 5 dias úteis para retirar o nome do consumidor do cadastro de devedores.

Manter o nome limpo é difícil

MITO. Invista na sua educação financeira e zele pela sua reputação com os credores. Vale monitorar seu CPF de tempos em tempos. Para identificar movimentações suspeitas e quaisquer outras situações atípicas, o SPC Brasil criou o SPC Avisa, um serviço que envia notificações sempre que seu nome for incluído, excluído ou alterado no banco de dados do SPC Brasil. — FONTE: Meu Bolso Feliz

(Michelle Daniel/Diário do Pará)

Comentários